不过,值得注意的是,与以往多数房企因业绩亏损、债务危机被迫退市不同的是,大悦城地产是属于战略调整而选择主动退市。

作为中粮集团地产业务的核心商业载体,大悦城地产自成立以来便专注于购物中心、写字楼等商业综合体的开发与运营。

凭借“大悦城”这一商业IP的成功打造,成为了国内商业地产领域的标杆企业之一,更在商业地产开发、品牌招商与精细化运营方面积累了深厚的经验。

2013年大悦城地产以“中粮置地控股”的名义,通过借壳的方式登陆港交所上市。

2019年,中粮集团推动旗下A股平台(后更名为大悦城控股)收购其64.18%股权,使其成为并表子公司,结束了此前A、港股双平台独立上市的局面,形成“A控红筹”架构,即A股“大悦城控股”控股“港股大悦城地产”。

而今年7月底,大悦城控股正式宣布,大悦城地产拟通过协议安排回购股份并撤销港股上市地位,总回购代价约29.32亿港元。

并且为了让手里有股份的股东不吃亏,从此次回购价来看可以说诚意十足,拟以每股0.62港元现金回购计划股份,回购完成后,大股东大悦城控股的持股比例将从64.18%升至96.13%,从而实现对大悦城地产的绝对掌控。

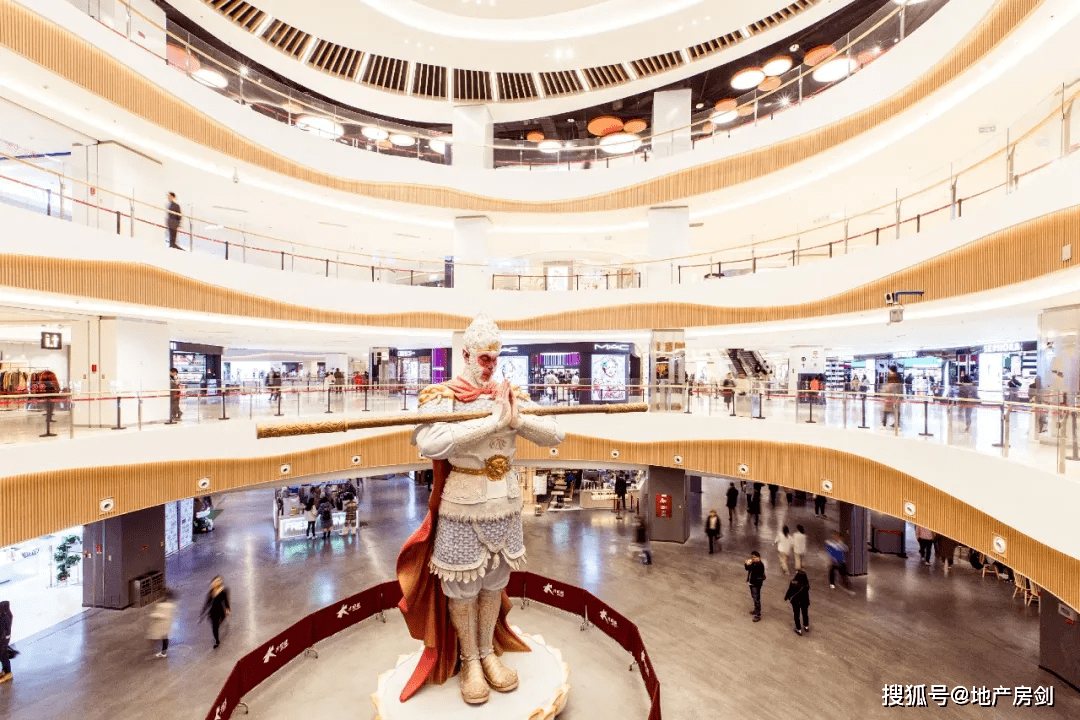

大悦城地产的投资物业,以及管理输出及相关服务业务一直表现稳健,据其2025年半年报显示,购物中心平均出租率达到了93%,这一点从西安大悦城的火爆就能看出,足以见得公司的商业运营实力还是备受市场认可。

既然并非是经营原因而被迫退市,那为何要主动选择退市?这也成了不少人好奇的问题,这主要集中在三点原因:

第一、股价严重低估。现在的大悦城地产总市值仅为88.32亿港元,但“大悦城”这个商业IP的价值,还有实际运营能力都有目共睹,股市给它定的价却严重偏低。

这就相当于你手里有个值100块的东西,市场上只能卖40多块,不仅没法体现公司的真实实力,甚至还会影响投资者对品牌价值的判断。

第二,流动性不足。过去5年,大悦城地产股票日均成交量特别少,占普通投资者手里股票的比例才0.13%左右,这意味着股票很难快速买卖变现,对投资者来说这支股票也就基本没什么流动性。

而站在公司的角度,对大悦城地产来说也没法通过增发股票、配股这些方式融资,因此港股这个上市平台完全发挥不了资本市场的作用,留着也就没多大用处了。

第三,管理太麻烦。A控红筹的架构意味着,大悦城地产它同时有A股和H股,这就需要同时满足沪深交易所与港交所的双重监管要求,重大决策要经过两家平台的董事会审议。

关联交易审批流程繁琐,不仅拉长了决策周期,还产生了数千万级的合规与审计等额外成本。

港股上市既没能体现出自身的价值和实力还拖后腿,同时还要花时间花钱去应付两个交易所的监管,因此大悦城控股也就主动选择了从港务退市。

所以退市并不是说大悦城地产本身经营出了问题,恰恰相反,退市只是为了甩掉不必要的负担,从而更好的进入新的发展阶段。

而对西安人来说,大家最关心的西安大悦城之后的运营也完全不会受影响,反而没了这些额外束缚,未来大概率会发展得更好,毕竟资源会更集中、做决策也会变得更快。

据克而瑞统计,自从2021年9月首创置业率先搞私有化退市后,港股地产圈的“退市潮”就没停过。

中国金茂旗下的中国宏泰发展、华发集团旗下的华发物业、首创集团旗下的首创钜大这些企业,都陆续从港股退了,最近五矿地产也加入了退市的队伍。

一方面是想省下上市要花的钱,比如合规审计、应付监管这些额外开支,减轻公司的运营和管理压力;

另一方面,子公司退了市之后,跟母公司合作起来更方便,资源能共享,做决策也不用层层受限,更灵活高效,刚好适应现在行业调整的大环境。

因此,接下来港股地产板块的退市趋势大概率还会延续,预计还会有更多房企跟进选择私有化退市。返回搜狐,查看更多